【基本編】決算書を読み解くための判断軸

こんにちは、Taikiです。

株主や投資家はなぜ決算書を見るのでしょうか。利益を得るためだとすると、投資先の未来を予測しなければいけません。そのためには判断材料となる情報を集めますが、その一つが決算書となります。

では何を軸に決算書を見るのでしょうか。今回はこの点に迫りたいと思います。決算書の理解を深める一助にして頂ければ幸いです。

あくまで個人の見解ですので、ご承知おきください。

目次はこちらになります。

※長文で読みにくい方は、太字を中心に読み進めて頂くと良いと思います。計算式も掲載していますが、その求め方はさほど重要ではありません。

財務三表の役割

決算書の中でも最も重要となるのが、こちらの「財務三表」になります。

財務三表は、企業活動の流れと関連付けるとイメージしやすくなります。

まず企業は資金調達をした後に、投資活動をして建物や設備を購入し、営業活動をして売上や利益を出します。そして、その結果は財務三表に計上されます。

企業の活動と財務三表の関係が分かると、各々の役割も見えてきます。

貸借対照表について

貸借対照表には、右に資金調達で得たおカネが計上され、左に投資活動で購入したビルや設備が計上されます。つまり、どうやってお金を集めて何に使ったかを確認できます。

企業を評価する上で、お金をどう集めて何に使ったかを知ることが、なぜ重要なのでしょうか。

それは健全な財務体質かどうかを確認することができるからです。例えば、銀行の融資や社債の発行で集めたお金か、株主から集めたお金かで外部への財務依存度が分かります。また、お金の使い道が預金や有価証券などの流動資産か、工場や設備などの固定資産かで借金の返済能力を計ることができます。

損益計算書について

次に、損益計算書ですが、営業活動で発生した利益や費用が計上されるため、どれだけもうかったか、を確認することができます。

「どれだけもうかったか」では少し曖昧なので、具体的に説明します。「もうかった」の指標は利益で表すことができます。ここで注視すべきは、本業の利益となる「営業利益」になります。この販管費は、モノやサービスを売るために必要な経費や運営管理にかかる費用です。

ちなみに「経常利益」には、株式の配当金や不動産収入、借金の支払利息が含まれるため、投資や土地転がしに熱心だったバブル期はこの利益が重視されていました。

キャッシュ・フロー計算書について

最後に、キャッシュ・フロー計算書ですが、資金調達や投資活動、販売活動で発生したおカネの出入りが計上されるため、キャッシュ(現金)の増減を確認することができます。

企業を評価する上で、キャッシュの増減を知ることがなぜ重要なのでしょうか。

それは、「おカネ」の実態を知ることができるからです。例えば損益計算書は、実際にお金をもらっていない「つけ払い」でも計上することができますが、キャッシュ・フロー計算書には計上できません。そうやってお金の出入りをシビアにチェックできるため、損益計算書の弱点を補うことが可能です。

こちらは、企業のライフサイクルとキャッシュフローを表した表になりますが、キャッシュフローの状態で、会社の状況を知ることができます。

出典:キャッシュフローに着目する - 給与計算アウトソーシング・委託、経理事務代行、アメリカでの企業設立のための業務委託ならPASONA N A

①本業がまだ軌道に乗らず借金で資金繰りしている

②本業でキャッシュを生み、更に資金調達して積極的に投資している

③本業でキャッシュを生み、更に投資を行い借金も返済している

④過当競争下にいる

⑤本業が不振で、資産売却や謝金(財務が+)で資金繰りをしている

企業を評価するための基本的な判断軸

ある企業が将来生き残れるか、をどうやって判断できるでしょうか。私はこちらのポイントを軸に判断することにしています。

- 財務:競争下で経営体力を維持できる安定した財務基盤であること

- 業績:特定分野で競争優位性を持ち、実績に裏打ちされていること

- 戦略:自社の強みを軸足して市場ニーズに応えることができること

財務は、いかに外部に依存しない健全な財務体質ができているか、をみています。業績は、自社の強みを生かし、いかに少ない費用や資本で効率的にもうけることができるか、です。最後に戦略は、自社の強みを軸にして市場の構造に逆らわず事業を行えるか、がポイントになります。

企業を評価するための具体的な指標

上記の「財務」「業績」「戦略」を決算書の指標で置き換えてみましょう。

財務を表す指標

まず財務ですが、こちらの指標で財務の良し悪しを判断することができます。

自己資本比率について

自己資本比率は、返済不要なおカネの比率を表しています。貸借対照表にある「純資産合計」と「負債純資産合計」から求めることができます。

自己資本比率(%) = 純資産合計(=自己資本)÷ 負債純資産合計(=総資本)

自己資本比率をみることで、いかに外部に依存しない財務体質か、を確認することができます。

流動比率について

流動比率は、借金を返済する能力を表しています。貸借対照表にある「流動資産合計」と「流動負債合計」から求めることができます。

流動資産とは1年以内に現金化できる物、流動負債とは1年以内に返済する物を表しており、借金がすぐ返せるかどうか、を確認することができます。

無形固定資産比率について

企業がどれだけ買収に積極的かを表しています。貸借対照表にある「のれん及び無形資産(無形固定資産」と「資産合計」から求めることができます。

無形固定資産比率(%) = のれん及び無形資産(無形固定資産)÷ 資産合計(純資産)

この指標からわかることは、買収先の経営状況が悪化した際の影響がどれくらい大きいか、です。買収された企業の業績悪化などにより、減損が特別損失あるいは営業損失として計上されます。

「のれん」とは買収先企業の信用力やブランドといった、目には見えない価値に充てられた買収価格のことを言います。M&Aをした年には、一気に残高が膨らみます。近年では、大型買収を繰り返したソフトバンクの「のれん」が4倍以上も増し、以前は東芝や日本郵政が巨額ののれん減損を出しました。

業績を表す指標

次に業績ですが、こちらの指標で業績の良し悪しを判断することができます。

原価率について

原価率とは売上高に占める原価の割合です。損益計算書にある「売上原価」と「売上高」から求めることができます。

原価率(%) = 売上原価 ÷ 売上高

原価率の重要度は業種によって異なりますが、例えば、飲食店や食品業界にとっては、原価率を下げることがとても重要です。

営業利益率について

営業利益率は、本業でどれだけもうけたか、を表す指標です。損益計算書にある、「営業利益」と「売上高」から求めることができます。

営業利益率(%) = 営業利益 ÷ 売上高

営業利益率で分かることは、原価だけでなく人件費や販売管理費も考慮されているため、より洗練された「もうける力」を知ることができます。

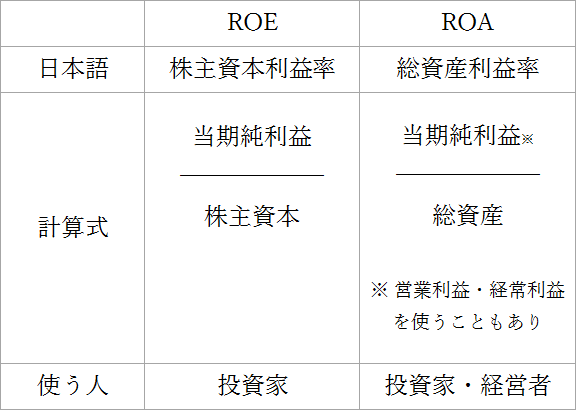

ROEやROAについて

ROAは、Return On Asset の略で、総資産利益率といい、全ての資産を使ってどれだけもうけたか、が分かります。分母は貸借対照表の「総資産」、分子は損益計算書の「当期純利益」を使い、求めることができます。

一方、ROEは、Return On Equityの略で、自己資本利益率といい、株主のおカネを使ってどれだけもうけたか、が分かります。こちらも分母は貸借対照表の「自己資本」、分子は損益計算書の「当期純利益」を使い、求めることができます。

ROAとROEは、どちらも経営効率がいかに高いかを表す指標ですが、総合的に判断すると、ROAを指標にした方が良いでしょう。なぜなら、ROEは、株主資本(=自己資本)で純利益を割った値になるため、主に投資家が使う指標になります。一方、ROAは、負債を含めた総資産で割った値なので、全体を評価した結果となり、経営者や投資家が使う指標になります。

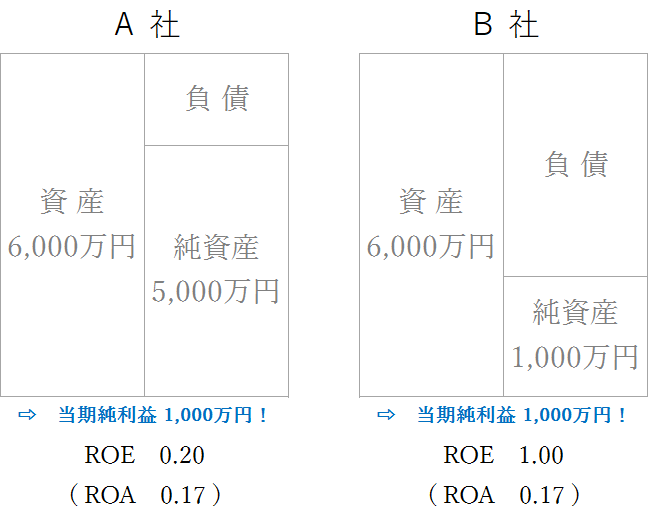

また負債が大きく株主資本が小さい場合、ROEの数値は高くなるが、自己資本比率は低くなるという現象が生じます。下の表では、A社よりB社のROEが高いですが、負債が大きい分、B社の自己資本比率が低いという結果になります。一方、両社のROAは同じ結果になります。

売上高営業CF比率について

この指標は、企業がどれくらい現金を稼いでいるか、を表しています。分母は、損益計算書の「売上高」を、分子はキャッシュ・フロー計算書の「営業CF」を使用して求めます。

売上高営業CF比率(%) = 営業CF ÷ 売上高(=営業収益)

この指標で分かることは、その企業がどれだけ現金商売か、です。例えば、自動車や不動産など大きな買い物をする時に、買い手は即金で支払いができないとします。銀行でローンを組み少しずつ支払うことにします。そうすると、完済までに時間がかかります。その結果、融資した銀行の売上高営業キャッシュフロー比率は、どうしても低くなってしまいます。

戦略を評価する指標について

最後に戦略ですが、残念ながら、これを評価する指標はありませんが、相対的に評価することは可能です。その評価方法には、内部要因と外部要因に分かれます。

内部要因

内部要因とは、自社の強みを軸足にしているか、ということです。この点は、過去の記事をみて頂ければ幸いです。まさにRIZAPとワークマンの業績の差は、自社の強みを軸足にしているか、の違いでした。

外部要因

外部要因とは市場ニーズの変化を意味しています。

例を挙げると、自動ブレーキの技術が進むと事故率が低くなります。その結果、困るのは損害保険会社です。実際に、自動ブレーキ割引が開始され、搭載車は保険料が割安になります。損保ジャパンが介護事業を始めた理由も、損害保険の成長が今後見込めないと判断したからだといいます。

また消費税増税で外食産業の冷え込みが予想されます。スーパーの食品や弁当持ち帰りは軽減税率の対象ですが、外食は増税の対象となり、割高感が浮き彫りになるからです。こちらについても、過去の記事に掲載しています。

そして、環境配慮のため、すかいらーくグループやマクドナルド、スターバックスは、プラスチック製ストローの廃止を決めました。その決定を受けて、日本製紙やカネカは代替サービスを開発しています。プラスチック製品の射出成型事業が縮小し、紙による代替サービスの成長が予想されます。

こういった外部環境の変化に対応した戦略を打てる事が、その企業が生き残れるかを判断するポイントになります。

まとめ

最後に、これまでに挙げた、企業を評価するポイントを表にまとめました。

繰り返しになりますが、財務は、いかに外部に依存しない健全な財務体質ができているか、をみています。業績は、自社の強みを生かし、いかに少ない費用や資本で効率的にもうけることができるか、です。最後に戦略は、自社の強みを軸にして市場の構造に逆らわず事業を行えるか、がポイントになります。

次回はケーススタディとして、企業や業界によって見るべき指標をご紹介したいと思います。長文にも関わらず、最後まで読んで頂きありがとうございました。